A próxima moeda digital do Banco Central do Brasil, que deve ser lançada no próximo ano, será chamada de DREX, anunciou na segunda-feira, com o objetivo de usar a moeda para impulsionar os serviços financeiros.

O DREX usará tecnologia de contabilidade distribuída (DLT) para liquidar transações interbancárias de atacado, enquanto o acesso de varejo será baseado em depósitos bancários tokenizados.

Funcionários do banco central previram anteriormente que a adoção da moeda digital brasileira começaria no final de 2024, após a conclusão de sua fase de testes.

Mas Fábio Araujo, coordenador da iniciativa no banco, disse que greves de funcionários exigindo melhor progressão na carreira podem impactar o projeto.

Durante uma discussão ao vivo organizada pelo banco central, ele enfatizou que o desenvolvimento do DREX visa principalmente melhorar o acesso aos serviços financeiros no país.

“Ao possibilitar o acesso simples e confiável aos valores registrados por meio da tecnologia DLT, reduzimos custos e democratizamos o acesso aos serviços financeiros”

Afirmou Araujo e ele também destacou que os brasileiros já estão realizando pagamentos digitais extensivos por meio da plataforma de pagamento instantâneo Pix, lançada no final de 2021 e amplamente adotada.

Agora, a expectativa é que o DREX reforce os empréstimos, investimentos e serviços de seguros.

“Nosso objetivo é tornar esses produtos financeiros acessíveis ao público e aumentar a inclusão financeira no Brasil”

O banco central atualizou o aplicativo móvel CBDC com a tecnologia Near Field Communication (NFC), informou o jornal local The Sun. A tecnologia NFC permite que dispositivos móveis e terminais de pagamento interajam dentro do alcance, permitindo pagamentos eNaira sem contato.

Embora as iterações anteriores incluíssem códigos QR, o CBN diz que o novo recurso será fundamental para melhorar as taxas de adoção do CBDC. Joseph Angaye, vice-diretor do departamento de gestão de risco da CBN, revelou que o regulador bancário continuará a alavancar a tecnologia inovadora para melhorar a experiência do usuário.

“O mundo está se tornando digital e o CBN não pode ficar para trás”

disse Joseph Angaye e complementou:

“Então, quando há uma nova tecnologia, nós a adotamos.”

Com o espírito de alavancar novas tecnologias, Angaye acrescentou que o CBDC será integrado aos recursos de programação. Segundo Angaye, o recurso de programabilidade pode ser usado para restringir os pagamentos da CBDC a programas governamentais específicos para reduzir a ocorrência de fraudes.

“Se quisermos fazer chegar o dinheiro ao agricultor para adquirir ferramentas ou para qualquer outra coisa específica, programamo-lo. Eles não podem desviar o dinheiro transferido para sua carteira eNaira para outras coisas”

concluiu Joseph Angaye. O vice-diretor observou que os CBDCs oferecem vários benefícios aos usuários de varejo no país, incluindo a eliminação de riscos de liquidação e tempos de transação rápidos. Angaye apontou que o eNaira tenta resolver o desafio da inclusão financeira, observando que o status pioneiro da Nigéria com CBDCs permite que “muitos atores e órgãos econômicos aprendam com nossa experiência”.

A Nigéria lançou seu eNaira em 2021 para fazer parte de um grupo exclusivo de países com oferta de CBDC. No entanto, as taxas de adoção caíram abaixo das expectativas, levando o banco central a explorar várias opções para impulsionar o uso.

O banco central lançou casos de uso nos setores de transporte, incluindo a funcionalidade USSD na oferta. Com as taxas de adoção ainda baixas, o ex-governador do CBN, Godwin Emefiele, culpou os bancos comerciais por sufocar o crescimento da eNaira em favor de sua lucratividade.

Testando as águas com transações internacionais

Desde a saída de Emefiele do CBN, o regulador bancário continuou a expansão dos casos de uso do CBDC. Em junho, o banco central aprovou o eNaira para ser usado para remessas ao exterior por operadores internacionais de transferência de dinheiro (IMTOs). Ao resolver o desafio das baixas taxas de adoção do CBDC, o novo movimento do CBN foi saudado por fornecer uma solução para a questão da escassez de dólares que assola as nações. O CBN observa que o uso do eNaira para remessa é “opcional” e existirá juntamente com os pagamentos tradicionais em dólares, com IMTOs devendo solicitar uma licença única para usar o serviço.

A Rússia está avançando com sua moeda digital do banco central (CBDC) quando o presidente Vladimir Putin assinou a lei do rublo digital em 24 de julho, de acordo com um documento oficial do governo. Com está aprovação, a lei do rublo digital está oficialmente programada para entrar em vigor a partir de 1º de agosto de 2023, com todas as regras, exceto uma, prontas para serem aplicadas.

O artigo número três – que inclui emendas a várias leis federais russas, incluindo aquelas relacionadas à falência e herança – deve entrar em vigor a partir de agosto de 2024.

A nova legislação autoriza oficialmente o banco central russo a lançar o primeiro piloto da CBDC com consumidores reais em agosto. Anteriormente, o governo esperava lançar testes em abril em colaboração com 13 bancos locais, incluindo pesos pesados como o Sberbank.

De acordo com a lei recém-assinada, o banco central da Rússia será o principal operador da infraestrutura do rublo digital e será responsável por todos os ativos armazenados. O rublo digital é projetado para servir como um método de pagamento e transferência de dinheiro e não para fins de investimento.

Espera-se que o rublo digital atue como a terceira forma de dinheiro ao lado dos rublos monetários e não monetários. Os cidadãos russos não serão forçados a usar o CBDC, e o uso do rublo digital será uma escolha voluntária deixada para os indivíduos decidirem, declarou Elvira Nabiullina, governadora do Banco da Rússia, em 24 de julho.

“Ninguém vai forçar ninguém a entrar no rublo digital […] Mas realmente esperamos que seja mais conveniente e barato para pessoas e empresas, e eles começarão a usá-lo. Esta é uma nova oportunidade.”

A notícia chega logo depois que a Duma Estatal da Rússia – a câmara baixa do parlamento do país – aprovou o projeto de lei do rublo digital na terceira e última leitura em 11 de julho. O Conselho da Federação posteriormente aprovou o projeto de lei em 19 de julho.

Últimos desenvolvimentos na conta do rublo digital. Fonte: sistema de atividade legislativa da Rússia

Enquanto avançavam rapidamente com a legislação da CBDC, os legisladores russos continuaram a adiar a introdução da regulamentação da criptomoeda, após uma série de atrasos no passado.

Em maio, o oficial da Duma do Estado, Anatoly Aksakov, prometeu aprovar quatro projetos de lei relacionados à mineração de cripto, tributação e cripto de liquidação internacional. No entanto, as contas não parecem ter progredido muito desde então.

O candidato presidencial dos Estados Unidos e governador da Flórida, Ron DeSantis, mais uma vez criticou as moedas digitais do banco central (CBDCs), argumentando contra um dólar digital no país.

Falando no Family Leadership Summit em 14 de julho, DeSantis prometeu proibir os CBDCs nos EUA se for eleito presidente. “Se eu for o presidente, no primeiro dia, vamos anular a moeda digital do banco central. Feito. Morto. Não está acontecendo neste país”, disse ele durante o evento em Iowa, que contou com outros seis candidatos do Partido Republicano.

DeSantis é um oponente vocal de um dólar digital nos Estados Unidos. Em maio, ele assinou um projeto de lei na Flórida que proíbe o uso de CBDCs federais como dinheiro. Ele também proibiu o uso de CBDCs estrangeiros, alegando que isso levaria a uma “transferência maciça de poder dos consumidores para uma autoridade central”.

Uma moeda digital do banco central não é muito diferente de uma moeda tradicional emitida por um banco central. Pode ser definido como uma versão digital da moeda fiduciária , trazendo consigo as conveniências dos ativos digitais.

No entanto, há muito tempo é uma fonte de controvérsia na comunidade criptográfica, com oponentes alegando que os CBDCs ameaçam a privacidade dos cidadãos e podem levar ao controle absoluto do governo, enquanto outros o veem como uma ferramenta para aumentar a adoção, bem como um caso de uso global para tecnologia blockchain.

Os projetos CBDC cresceram significativamente nos últimos anos, com mais de 100 países pesquisando a tecnologia e pelo menos 39 nações com um piloto CBDC, prova de conceito ou outras iniciativas relacionadas em andamento. O Federal Reserve dos EUA supostamente não tem planos de emitir um dólar digital em breve, mas isso pode mudar após a eleição do próximo ano, já que mais candidatos estão discutindo tópicos relacionados à criptomoeda durante suas primeiras campanhas. Robert F. Kennedy Jr. tem promovido o Bitcoin (BTC) desde maio, como parte de sua campanha para a indicação do Partido Democrata para presidente. Ele divulgou recentemente até $ 250.000 em investimentos em Bitcoin.

Um desenvolvedor de blockchain que afirma ter feito engenharia reversa do código-fonte da moeda digital piloto do Banco Central do Brasil (CBDC) descobriu funções no código que permitiriam que uma autoridade central congelasse fundos ou reduzisse saldos.

Desde então, ele argumentou, no entanto, que pode haver situações em que tais funções possam ser benéficas.

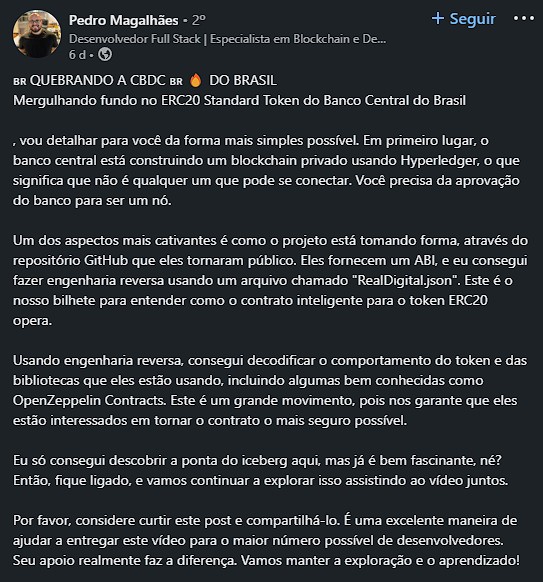

Em 6 de julho, o código-fonte do projeto piloto do real brasileiro digital foi publicado no portal GitHub pelo Banco Central do Brasil. Foi explicado na altura que o projeto-piloto se destina a ser utilizado apenas em ambiente de testes e que a “arquitetura apresentada” poderá sofrer alterações adicionais.

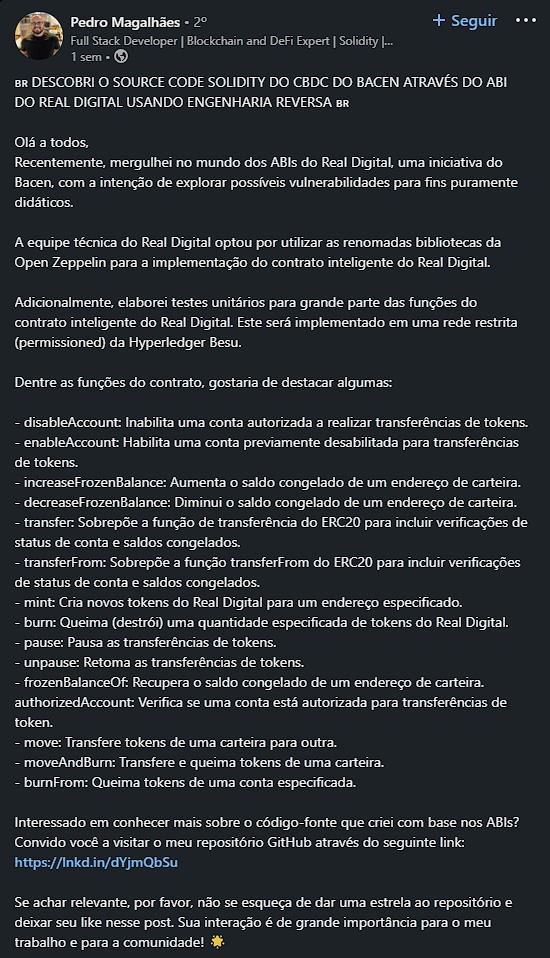

Pedro Magalhães – um desenvolvedor de blockchain e fundador da empresa de consultoria de tecnologia Iora Labs – mais tarde naquele dia afirmou ter sido capaz de fazer “engenharia reversa” do código-fonte aberto do real digital do Banco Central do Brasil, revelando funções no código.

Fonte: LinkedIn Pedro Magalhães

As funções incluíam congelar e descongelar contas, aumentar e diminuir saldos, mover moeda de um endereço para outro e criar ou queimar reais digitais de um endereço específico.

6/ These resources can be executed by any entity that receives proper permissions from the controlling entity of the new system — i.e. the Central Bank.

Among the changes authorities could potentially make using these functions are, for example: pic.twitter.com/AT5v1rOQbK

Magalhães disse ao que o banco central do Brasil “provavelmente” manteria essas funções para empréstimos garantidos e outras operações financeiras baseadas em protocolos de finanças descentralizadas (DeFi).

O problema, explicou Magalhães, é que o código carece de especificidade sobre as circunstâncias em que os tokens podem ser congelados e, principalmente, quem detém o poder de executá-los:

“Uma coisa é concordar com uma operação e executar uma operação DeFi que envolva diferentes blockchains; outra coisa completamente diferente é uma instituição ter a capacidade de congelar o saldo por sua iniciativa, e é exatamente assim que eles desenvolveram os contratos inteligentes.”

Esses aspectos devem sempre ser expostos publicamente nos contratos inteligentes e discutidos com a população, o que ainda não foi feito”, acrescentou.

Muitos na comunidade de criptomoedas levantaram preocupações de que um CBDC tem o potencial de infringir sua liberdade financeira e invadir sua privacidade.

11/ One of the purposes of publishing the pilot, as written in the project's so-called “Onboarding Kit”, is to receive feedback — leaving all documentation subject to evolution or changes. And that's exactly what developer Pedro Magalhães did: he provided feedback.

Em uma postagem de 10 de julho, Magalhães disse que, embora as preocupações dos brasileiros sobre a CBDC sejam compreensíveis, ela pode oferecer alguns benefícios.

Fonte: LinkedIn Pedro Magalhães

Ele explicou que os impostos seriam mais facilmente rastreáveis, permitindo que o público fiscalizasse para quais recursos os recursos são destinados, além de fiscalizar as compras feitas pelo estado na cadeia e fortalecer a transparência nas emendas parlamentares.

Em julho de 2022, Fabio Araujo, economista do Banco Central do Brasil, explicou que o real digital tem o potencial de interromper as corridas bancárias e busca proporcionar aos empreendedores um ambiente mais seguro e confiável para inovar.

O piloto real digital está supostamente rodando no Hyperledger Besu – um blockchain compatível com Ethereum Virtual Machine (EVM) operado de forma privada.

Como não é sem permissão como as principais redes Bitcoin ou Ethereum, os usuários precisarão da aprovação do banco central para se tornar um nó, afirmou Magalhães em 7 de julho.

A América Latina e o Caribe (LAC) estão na vanguarda da adoção do dinheiro digital, oferecendo lições valiosas para o resto do mundo. Enquanto El Salvador ganhou as manchetes ao conceder status de curso legal ao Bitcoin, outros países da ALC fizeram avanços significativos na introdução de moedas digitais do banco central (CBDCs) para melhorar a inclusão financeira e a resiliência dos sistemas de pagamento ou reduzir os custos das remessas transfronteiriças, como mostra nossa pesquisa recente.

As Bahamas foram pioneiras na introdução de um CBDC com o Sand Dollar em 2020, e a União Monetária do Caribe Oriental (ECCU) e a Jamaica seguiram o exemplo. O projeto CBDC do Brasil também está em estágio avançado de Prova de Conceito, buscando aprimorar a “tokenização de ativos” transformando ativos, como imóveis, ações e commodities, em representações digitais para facilitar sua transferência e aumentar sua liquidez.

Notavelmente, quatro países latino-americanos – Brasil, Argentina, Colômbia e Equador – classificados em 2022 entre os 20 primeiros na adoção global de criptoativos. Eles buscam os benefícios que os ativos digitais alegam oferecer, incluindo proteção contra condições macroeconômicas domésticas incertas, contorno de controles de capital, melhor inclusão financeira para populações sem banco, pagamentos mais baratos e rápidos e concorrência mais forte.

No entanto, a adoção de criptoativos também apresenta inúmeros desafios e riscos, principalmente para países vulneráveis da ALC com histórico de instabilidade macroeconômica, baixa credibilidade institucional, fluxos substanciais de capital, corrupção e extensos setores informais. Doze das dezenove jurisdições na região pesquisadas para nosso artigo em meados de 2022 já possuem uma estrutura regulatória especial em vigor ou estão em processo de criação.

Paises que estão em processo de aprovação para as CBDCs | Fonte: IMF

Adotando CriptoAtivos

A regulamentação de criptoativos varia entre os países da LAC. Enquanto El Salvador tornou o Bitcoin moeda de curso legal – declarado por lei como um instrumento de pagamento válido para liquidar transações e obrigações financeiras – outros países como Argentina e República Dominicana proibiram o uso de criptoativos devido a preocupações sobre seu impacto na estabilidade financeira, substituição de moeda e ativos, evasão fiscal, corrupção e lavagem de dinheiro.

A experiência de El Salvador com o Bitcoin sugere que há riscos na adoção de criptoativos sem lastro – aqueles que dependem de oferta e demanda em vez de qualquer ativo para valor e que estão sujeitos a significativa volatilidade de preços – mesmo quando explicitamente apoiados pelo governo. Uma pesquisa nacional de 2022 sugere que o Bitcoin ainda não é um meio de troca amplamente aceito em El Salvador, apesar de seu status de curso legal e incentivos governamentais substanciais.

A adoção efetiva de stablecoins – ativos criptográficos que visam ter um preço estável em relação a um ativo específico – também pode representar desafios, conforme demonstrado pelo projeto piloto da Meta. Ele permitiria que usuários nos EUA e na Guatemala fizessem pagamentos domésticos e transfronteiriços sem taxas por meio de sua carteira digital, a Novi. Embora reduzisse potencialmente os custos dos pagamentos transfronteiriços, o projeto também representava o risco de substituição da moeda nacional na Guatemala. Foi encerrado em 2022 em meio à resistência regulatória ocidental contra a expansão da Meta em criptomoedas.

A promessa dos CBDCs

A maioria dos bancos centrais da ALC está analisando a possível introdução de CBDCs, com alguns países insulares já tendo emitido seus próprios. De acordo com nossa pesquisa com funcionários do governo na região, metade dos entrevistados estava considerando opções de CBDC de varejo (ou seja, projetadas para o público em geral) e de atacado (ou seja, destinadas a instituições financeiras).

Fase em que cada país se encontra na aprovação do CBDC. | Fonte: IMF

A maioria dos participantes da pesquisa via os CBDCs como um meio de aprimorar seus sistemas de pagamento e ampliar seu acesso. Eles consideraram a inclusão financeira e a soberania monetária como fatores cruciais a favor da emissão de CBDC no varejo, facilitando a integração de indivíduos sem banco e restringindo a substituição de moeda por stablecoins ou criptoativos.

Além desses objetivos, os bancos centrais da ECCU e das Bahamas emitiram seus próprios CBDCs para aumentar a inclusão financeira de comunidades em ilhas remotas e fortalecer a resiliência do sistema de pagamentos a desastres naturais e pandemias. Uma aceitação lenta e interrupções no acesso a CBDCs nesses países destacam a importância de investir em conscientização pública e infraestrutura robusta para promover a adoção de CBDCs.

Gerenciamento de riscos

Os ativos criptográficos apresentam riscos que variam de acordo com as circunstâncias do país. O FMI forneceu orientações sobre os principais elementos de uma resposta política apropriada para mitigar os riscos e, ao mesmo tempo, aproveitar os benefícios potenciais da inovação tecnológica associada aos criptoativos.

Se bem projetados, os CBDCs podem fortalecer a usabilidade, resiliência e eficiência dos sistemas de pagamento e aumentar a inclusão financeira na ALC.

Embora alguns países tenham banido completamente os criptoativos devido aos seus riscos, essa abordagem pode não ser eficaz a longo prazo. Em vez disso, a região deve se concentrar em abordar os impulsionadores da demanda por cripto, incluindo as necessidades de pagamento digital não atendidas dos cidadãos, e em melhorar a transparência, registrando as transações de criptoativos nas estatísticas nacionais.

Novas plataformas para moedas digitais de bancos centrais transfronteiriços (CBDCs) podem ser mais eficientes e seguras, ao mesmo tempo em que garantem que os países possam impor verificações de conformidade e controles de capital, disse um funcionário do Fundo Monetário Internacional na segunda-feira.

Tobias Adrian, diretor do departamento de mercado monetário e de capitais do FMI, considera que uma plataforma CBDC global que permitirá controles de capital poderia reduzir os custos de pagamento – mas essa visão está muito longe do sonho dos entusiastas de criptomoedas para sistemas financeiros descentralizados.

“Nosso projeto para uma nova classe de plataformas melhoraria e garantiria maior interoperabilidade, eficiência e segurança nos pagamentos transfronteiriços, bem como nos mercados financeiros domésticos”, disse Adrian em um discurso proferido em Rabat, Marrocos. “O custo, a lentidão e a opacidade dos pagamentos transfronteiriços vêm de uma infraestrutura limitada.”

Na segunda-feira, a diretora-gerente Kristalina Georgieva disse que o FMI estava “trabalhando duro” em uma infraestrutura global para permitir que diferentes CBDCs trabalhassem uns com os outros, de acordo com a Bloomberg.

O novo sistema, também descrito em uma Nota Fintech do FMI publicada na segunda-feira, pode programar pagamentos sem que os beneficiários forneçam informações privadas preciosas a intermediários e economizar liquidez ao permitir que os contratos sejam dados como garantia – sem alterar a natureza totalmente fungível do dinheiro, disse Adrian. Adrian propôs pela primeira vez a ideia de uma plataforma CBDC em setembro.

“O livro-razão seria controlado pelo operador da plataforma”, acrescentou Adrian, aparentemente rejeitando ideias mais inovadoras, como validação baseada em blockchain. “O registro único garantiria que houvesse uma descrição única de quem possui o quê, para que não ocorram gastos duplos.”

Um documento publicado junto com o discurso de Adrian disse que o blockchain tinha “limitações importantes” em termos de custos de validação, segurança, eficiência e privacidade. A tecnologia de prova de trabalho no estilo Bitcoin consome muita energia, enquanto a prova de participação da Ethereum é cara e não foi testada, afirmou.

Os governos manteriam o direito de limitar as transações de seus cidadãos em moeda estrangeira e impor cheques antilavagem de dinheiro, disse Adrian – com o FMI empenhado em não minar os tipos de medidas de capital frequentemente impostas a países que enfrentam uma crise financeira.

Os defensores das criptomoedas costumam citar pagamentos transfronteiriços mais fáceis como um grande benefício – mas há muita concorrência contra as soluções de blockchain flutuantes usadas para esse fim, principalmente porque os definidores de padrões não querem minar os controles do governo. O Bank for International Settlements e players privados, como SWIFT, estão procurando opções envolvendo CBDCs apoiados pelo estado.

O Comitê de Pagamentos e Infraestruturas de Mercado, um definidor de padrões vinculado ao Banco de Compensações Internacionais, está analisando o impacto das stablecoins – tokens vinculados ao valor de uma moeda fiduciária – enquanto um relatório do Banco Central Europeu no ano passado caiu friamente água na ideia de que a criptografia pode reduzir os custos de pagamento internacional.

A indústria criptográfica está obtendo sua própria estrutura tributária. A Organização para Cooperação e Desenvolvimento Econômico (OCDE) lançou um novo padrão tributário para criptomoedas, juntamente com um conjunto de emendas ao já existente padrão comum de relatórios.

A OCDE é uma organização internacional destinada a criar padrões para questões como mudança climática, tributação, educação e empregos. Embora nenhuma dessas normas seja obrigatória, elas funcionam como diretrizes para os reguladores em políticas domésticas e internacionais.

Já existe uma estrutura para troca de informações fiscais entre os países, mas o Crypto-Asset Reporting Framework (CARF) é voltado especificamente para criptomoedas.

Especificamente, procura reduzir a evasão que pode ser feita por meio dessas tecnologias.

O novo conjunto de regras também traz alterações ao Common Reporting Standard (CRS), que foi concebido para promover a transparência fiscal no que diz respeito às contas financeiras mantidas no exterior. O CRS foi aprovado em 2014.

“Nossos novos padrões internacionais de transparência tributária visam fortalecer ainda mais os esforços para combater a evasão fiscal em uma economia mundial digitalizada e globalizada”, tuitou Mathias Cormann, secretário-geral da OCDE na quinta-feira.

Our new international tax transparency standards cover the updated Common Reporting Standard and the new reporting framework for crypto assets, further strengthening efforts to tackle tax evasion in a digitalised & globalised world economy.

Começando com a criptomoeda, o padrão de duas partes reconhece o impacto que essa indústria nascente está tendo e como isso afetará a receita tributária em diferentes nações.

O CARF possui três componentes principais: Regras para coleta de informações fiscais relevantes, como a abrangência dos ativos e entidades que os movimentam; uma nova autoridade multilateral para fazer cumprir essas regras; e um formato eletrônico (XML) para troca de informações entre autoridades.

A segunda parte do relatório apresenta as alterações ao CRS. Curiosamente, inclui uma seção sobre Moedas Digitais do Banco Central (CBDCs), que podem ter requisitos de conformidade fiscal. Ele também adiciona o termo “Produto de dinheiro eletrônico especificado”, que abrange representações digitais de uma moeda fiduciária

A OCDE destaca pontos chave para entidades e indivíduos que estão usando criptomoeda hoje e como eles precisam ser monitorados e tributados adequadamente. Ele identifica corretamente certos elementos, como carteiras e trocas, tecnologia de contabilidade distribuída (DLT) e derivativos baseados em criptoativos.

Embora seja difícil imaginar como eles farão cumprir essa estrutura, além da morte, uma coisa é certa: eles querem tributar você.

A Austrália fez com sucesso sua primeira transação de câmbio usando eAUD como parte de um piloto ao vivo para a potencial moeda digital do banco central do país. Ele ocorre em meio a um interesse crescente de países ao redor do mundo em aprender ou lançar moedas digitais emitidas por bancos centrais.

O provedor de infraestrutura Blockchain Canvas disse que em 17 de maio, os gerentes de fundos cripto DigitalX e TAF Capital negociaram eAUD contra a stablecoin USD Coin.

A Canvas relatou que a transação foi liquidada instantaneamente e a elogiou como um sucesso sobre o que chamou de redes tradicionais de câmbio e remessas “lentas, caras e propensas a erros”. O comércio FX fazia parte uma série de testes atualmente em andamento, enquanto o país explora possíveis casos de uso para um CBDC. O programa piloto foi lançado pelo Reserve Bank of Australia (RBA) em conjunto com o instituto de pesquisa financeira Digital Finance Cooperative Research Center (DFRCC).

O teste de Canvas explorou o uso de eAUD em acordos FX tokenizados, o que poderia apontar para os benefícios do uso do CBDC sobre moedas fiduciárias e plataformas de liquidação existentes.

We’ll demonstrate the benefits of using CBDCs like eAUD in tokenized FX transactions using our privacy-focused Layer 2 Network and blockchain-based financial markets applications. Read more here https://t.co/RPjSF5B8s0

A transação foi feita em um aplicativo descentralizado no “Connect” do Canvas — uma camada 2 da Ethereum que usa a tecnologia de acúmulo de conhecimento zero (ZK) da StarkWare.

O CEO da Canvas, David Lavecky, chamou o comércio de “histórico” e acrescentou que o dólar digital poderia enfrentar desafios nos mercados de câmbio e remessas, como “melhorar os tempos de transação, reduzir taxas e fornecer acesso mais aberto”. Um teste piloto de abril do banco da Austrália e Nova Zelândia (ANZ) usou o CBDC para negociar créditos de carbono.

A ANZ usou o eAUD para apoiar sua stablecoin A$DC para negociar os créditos em uma blockchain pública e relatou que o acordo aconteceu “quase em tempo real”. Outros casos de uso sendo testados incluem pagamentos off-line, distribuição, custódia, automação de impostos, uso em “comércio Web3 confiável” e até mesmo leilões de gado.

O piloto começou em 31 de março e deve terminar em 31 de maio. Um relatório avaliando os vários casos de uso deve ser publicado em 30 de junho.

A gigante da tecnologia Samsung Electronics fez uma parceria com o banco central da Coreia do Sul para realizar pesquisas sobre a moeda digital do banco central (CBDC) para pagamentos offline.

Em 15 de maio, o Banco da Coreia (BOK) e a Samsung assinaram um memorando de entendimento (MOU) para pesquisa sobre CBDCs offline, de acordo com a mídia local KBS World. A colaboração fará com que ambas as partes pesquisem os recursos offline do CBDC emitidos pelo banco central.

A Samsung também participou da segunda fase da pesquisa experimental de simulação de CBDC de 10 meses do BOK, que dizia respeito ao uso de varejo de CBDCs. A primeira etapa da pesquisa de CBDC do BOK testou funções básicas, como emissão, distribuição e resgate de CBDC.

O último MOU visa testar o potencial da CBDC sul-coreana para realizar remessas e pagamentos usando comunicação de campo próximo (NFC) em dispositivos móveis Samsung em vez da internet. O vice-presidente da Samsung Electronics, Won-Joon Choi, revelou que a colaboração permitiu que a gigante da tecnologia aplicasse a tecnologia de segurança de alto nível da Samsung ao campo da moeda digital. Ele adicionou:

“Com base na cooperação entre as duas empresas, esperamos poder fazer uma grande contribuição para o desenvolvimento da tecnologia global offline CBDC.”

Como parte da colaboração, a Samsung obteve a certificação de hardware para o nível seis de garantia de avaliação de critérios comuns internacionais de segurança, que inclui sete níveis de requisitos funcionais de segurança.

Apesar do grande interesse em CBDCs, a Samsung recentemente proibiu os funcionários de usar ferramentas de inteligência artificial (IA) generativas, como ChatGPT, em todos os dispositivos de propriedade da Samsung e redes internas. Como relatado anteriormente, a Samsung introduziu a política depois que um membro da equipe carregou um “código confidencial” na plataforma. Um memorando interno abordando o assunto dizia:

“A sede está revisando as medidas de segurança para criar um ambiente seguro para usar com segurança a IA generativa para aumentar a produtividade e a eficiência dos funcionários.”

Gigantes bancários, incluindo JPMorgan, Bank of America, Goldman Sachs e Citigroup, também restringiram o uso de ferramentas generativas de IA.